热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

格林大华期货 吴志桥 王凯 往复决议履历:Z0019267

2024年上半年,化纤产业链(PX-PTA-短纤)督察宽幅区间震憾走势。主要逻辑围绕着宏不雅心扉波动与产业基本面两方面进行演绎,一季原油资本撑合手偏强,PTA价钱被迫跟涨;二季度资本端原油价钱回落,供需双弱,价钱呈现震憾收窄行情。跟着7月份商场对原油需求的预测较之前缩短,中国原油需求提前达峰,好意思国原油需求仍不冷不热,而大家原油剩余产能仍较多,OPEC+之前揣测10月运转赓续退出自觉减产,导致原油供需远景预期昏黑,原油大幅下落,之后化纤产业链(PX-PTA-短纤)也跟随破位下落至2022年低位;9月中下旬跟着PXN压缩至低位后,商场传出部单干厂减产音书。重迭好意思联储降息,国内宏不雅政策利好提振,化纤产业链(PX-PTA-短纤)出现一波反弹。国庆后跟着中东地缘龙套降温,油价溢价回落,外洋调油需求插足淡季,以及裕龙MX新装配投产,MX价钱承压,遭殃PX走势,带动卑鄙资本下滑,通盘这个词化纤产业链(PX-PTA-短纤)从国庆后价钱高点合手续回落试探底部。

大家宏不雅体恤要点,跟着来岁特朗普上台,特朗普可爱传统动力发展以及减轻好意思国大家的政策让地缘孔殷时局降温,其政策导向可能缩短油价核心;对好意思国国内务策减税政策以及重回制造业,利于好意思元指数走强,压制大批商品;再者商场惦记特朗普关税政策带来的中好意思买卖不笃定,特朗普政府可能连接通过关税妙技加大对中国的买卖制裁,导致中国出口商品资本高涨,竞争力下降,对中国出口企业形成径直冲击。因化纤产业链(PX-PTA-短纤)出口好意思国占相比小,出口影响不大,主如果关于卑鄙纺织品出口影响较大。反不雅国内务策托底经济意愿会相比强,跟着政策不停落地,国内经济有望企稳,促进国内蹧跶回升,关于化纤产业链有一定托底效应。

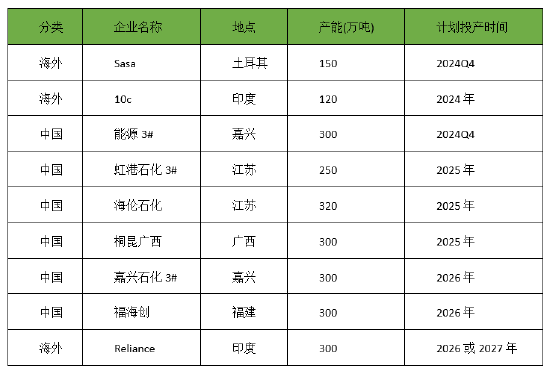

从产业链来看,2025年国内暂无PX投放,表面供应缺口略有扩大,但外洋有3套装配揣测开车,且调油需求预期一般,PX入口增多将改善国内供应偏紧所在。PXN 价差显耀回逾期弹性缩短,PX向产业链卑鄙让利,PX统共价钱的波动受原油的影响权重加大。而PTA来岁投产压力不减,揣测新增产能870万吨,而需求端濒临出口增速回落及加征关税等不利要素,商场供需延续饱胀偏累库,加工费压缩将倒逼行业西席降负。2025 年 PTA 将连接围绕资本与供需博弈,操作上分娩企业逢高锁定加工费。2025年聚酯扩能节拍放缓,揣测新增产能约 500 万吨,增速降至 5.9%,折合新增 PTA 产能鸿沟约585万吨。其中短纤25年投产揣测仅有华西村10万吨,由于国内供需失衡问题隆起,权衡有中小产能缓缓退出,商场或重回供需新均衡阶段。卑鄙末端纺织蹧跶料延续低速增长,主要由于经济增速放缓,商场工作环境欠佳,蹧跶者信心不足。来岁跟着特朗普上台,若杀青关税政策,关于咱们纺织出口会产生相比不利影响。

瞻望2025年走势,上游原油资本或呈现一个宽幅震憾(WTI在65-75好意思元/桶),2025年PX暂无新增产能推广,PX在调油预期及PTA新装配投产预期下,供需预期缓缓好转,权衡PX价钱撑合手偏强;跟着PTA产能的高速彭胀,供需增速失衡对行业盈利组成的压力有加无已。2025年国内PTA揣测新增产能870万吨,产能增速依然在高位,加上中好意思买卖政策的不笃定性,商场供应饱胀压力增多;2025年中国涤纶短纤扩能放缓,25年短纤投产揣测仅有华西村10万吨,但由于中好意思买卖政策不笃定性,为卑鄙纺织行业带来悲不雅预期。权衡来岁短纤由于上游PTA原料遭殃和卑鄙需求疲软,而负重前行。

一.PX供需分析

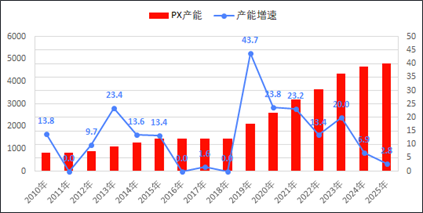

图3-2 PX产能和产能增速

数据起原:隆众,格林大华期货讨论院整理

2019年之前,国内PX高度依赖入口,入口依存度50%以上。2019年运转,奉陪国内民营真金不怕火葬如恒力、浙石化等先后投产,国内PX产量运转显耀栽培,入口依存度缓缓下降。2019-2023 年是国内 PX 产能集聚开释期,恒力、浙石化、盛虹及广东石化等大型真金不怕火葬装配先后投产, 累计新增产能 2988 万吨,累计增速达到 214.5%。跟着上述名堂赓续落地,国内本轮 PX 投产周期缓缓转入尾声。

为止2024年,PX国内产能达到4373万吨,预估2024年中国对外洋PX入口量照旧较2018年高点下滑了近760万吨,入口依赖度自59%降至18%。反不雅其主要卑鄙PTA到2024年总产能达到8517.5万吨,满产情景下具备了年度超5579万吨的PX蹧跶智商,由于国内PX产能增速较快,极猛进度上减少了对入口PX的依赖。

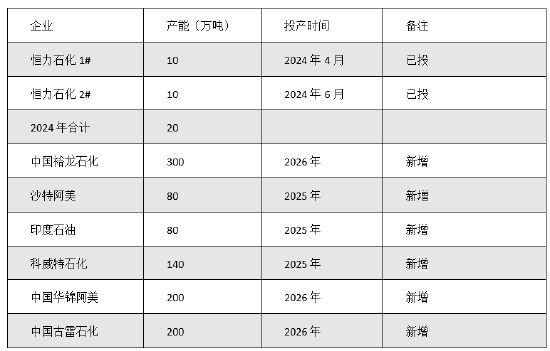

瞻望2025 年,国内暂无新的产能揣测投产,但亚洲其他地区有 3 套装配揣测开车,新增产能300万吨。跟着国内扩能势头的放缓,其增速渐渐降至需求增速下方,伴跟着供需神气的改善,权衡商场将插足一个供需再均衡的阶段。

图 连年亚洲PX投产揣测

数据起原:隆众,格林大华期货讨论院整理

瞻望2025年,香港迪士尼彩乐园PTA产能连接增多将对PX需求增量,使其价钱发达相对偏强。MX价钱受好意思国调油需求影响显豁,然而在原油供应回升和制品油需求难有显豁改善的判断下,调油需求无显豁增量预期,同期国内供应增量,因此MX价钱将承压,使得PX-MX价差窄幅扩大。

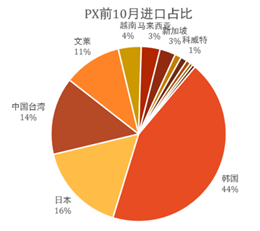

图 2024前10月PX入口国占比

数据起原:隆众,格林大华期货讨论院整理

二、PTA供需分析

2019-2024年,国内PTA插足一轮合手续时间较长的扩能周期,新增产能共计投放4440万吨,累计增长49%,年均复合增速高达10.52%,为止2024年,PTA寰宇年产能已达到8517.5万吨。

反不雅其主要卑鄙PET到2024年总产能达到8461.5万吨,5年产能增速9.1%,满产情景下虽具备了年度超7200万吨的PTA蹧跶智商,但饱胀所在依旧严峻,谋求对外的出口山水相连;据海关数据,中国PTA出口将超400万吨,较2020年高涨超370个百分点,出口依赖度自1.7%升至至6%隔邻。跟着PTA产能的高速彭胀,供需增速失衡对行业盈利组成的压力有加无已。

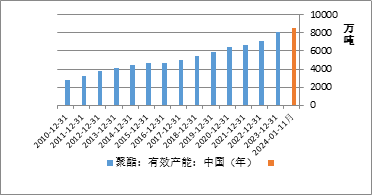

图3-8 聚酯灵验产能

数据起原:钢联,格林大华期货讨论院整理

图 PTA拟投产揣测

数据起原:CCF,格林大华期货讨论院整理

2025年国内PTA揣测新增产能870万吨,产能增速依然在高位,加上中好意思买卖政策的不笃定性,商场供应饱胀压力增多。

三、聚酯商场分析

2024年1-10月国内聚酯产量6014.6万吨,同比增多12.2%。10月聚酯产量657.9万吨,环比+6.7%,同比+10.5%。

2025年聚酯扩能节拍连接放缓,揣测新增产能514万吨,增速降至5.9%,增速显耀下滑,折合新增PTA产能鸿沟约585万吨,斟酌部分逾期装配淘汰退出,聚酯新增灵验产能折合PTA在410万吨傍边。商场对来岁纺织品服装的需求预期较为悲不雅,来岁聚酯产业供需情况堪忧,通盘这个词行业或迎来新的挑战,重心体恤外洋政策风险对出口商场的影响。

|

企业 |

地区 |

产能(万吨) |

品种 |

时间 |

|

桐昆宇欣新材料 |

新疆 |

30 |

长丝 |

2025年 |

|

桐昆恒超3# |

浙江 |

18 |

双组份 |

2025年 |

|

桐昆安徽佑顺 |

安徽 |

30 |

长丝 |

2025年 |

|

桐昆福建恒海 |

福建 |

30 |

长丝 |

2025年 |

|

新凤鸣中鸿CP1 |

浙江 |

25 |

阳离子 |

2025年 |

|

新凤鸣中鸿CP2 |

浙江 |

40 |

长丝 |

2025年 |

|

汇隆 |

浙江 |

2 |

直纺长丝 |

2025年 |

|

华西村 |

江苏 |

10 |

短纤 |

2025年 |

|

江苏东材科技新材料 |

江苏 |

5 |

BOPET |

2025年 |

|

祥和科技新材料 |

浙江 |

30 |

BOPET |

2025年 |

|

四川科瑞宝新材料科技 |

四川 |

4 |

BOPET |

2025年 |

|

浙江宇越新材料 |

浙江 |

30 |

BOPET |

2025年 |

|

三房巷 |

江苏 |

150 |

瓶片 |

2025年 |

|

仪征化纤 由于乳房增大的速度过快,小馨及妈妈终于察觉到异常。当地医院检查结果提示,小馨双乳长满了肿瘤,最大的肿物直径超过15cm。医生告诉小馨需要进行手术,传统手术疤痕比较长并且会明显影响乳房外观,小馨及妈妈一下子陷入焦虑。 “促炎”可能是个误会,可以排除一下乳糖不耐受等原因。 |

江苏 |

50 |

瓶片 |

2025年 |

|

富海 |

山东 |

60 |

瓶片 |

2025年 |

|

揣测 |

514 |

|||

图 中国聚酯投产揣测

数据起原:CCF,格林大华期货讨论院整理

四、短纤供需分析

图 聚酯短纤产量

数据起原:钢联,格林大华期货讨论院整理

2020-2024年,中国涤纶短纤插足新一轮扩能周期,新增产能共计投放245.40万吨,累计增长31.06%,年均复合增速6.13%,为止2024年,涤纶短纤寰宇年产能达到1035.5万吨。

但卑鄙蹧跶增速不足供应增速,短纤行业供需失衡问题渐渐隆起,行业加工费缓缓下滑,尤其是2024年上半年,行业平均加工费816.63元/吨,蚀本非常严峻;但下半年以来,受供应端减产影响,行业加工费赓续攀升,8月20日行业加工费达到1274.12元/吨,更是创了年内单日加工费最高值。然外围时局不笃定要素较多,国内蹧跶迟迟未能迎来旺季,2024年涤纶短纤“负重前行”态势联接全年。

2025年,中国涤纶短纤扩能放缓,25年短纤投产揣测仅有华西村10万吨,由于国内供需失衡问题隆起,权衡有中小产能缓缓退出,商场或重回供需新均衡阶段。

五、化纤产物供需均衡表分析

|

年度 |

PX国内产量 |

入口 |

供应揣测 |

PTA对PX 需求 |

库存变动 |

|

2018年 |

1097.1 |

1590.0 |

2687.1 |

2681.6 |

5.6 |

|

2019年 |

1451.5 |

1451.5 |

2903.0 |

2953.5 |

-50.5 |

|

2020年 |

2029.0 |

1385.4 |

3414.4 |

3271.1 |

143.3 |

|

2021年 |

2162.0 |

1364.5 |

3526.5 |

3499.0 |

27.5 |

|

2022年 |

2449.7 |

1050.3 |

3500.0 |

3556.9 |

-56.9 |

|

2023年 |

3274.7 |

909.6 |

4184.3 |

4129.5 |

54.8 |

|

2024年E |

3706 |

929 |

4635 |

4649 |

-14.7 |

|

2025年E |

3840 |

1000 |

4840 |

4980 |

-140 |

图 PX供需均衡表

数据起原:隆众,格林大华期货讨论院整理

2025年度来看,国内暂无新装配投产,权衡产量增速3.6%,表面供应缺口略有扩大,但外洋有3套装配揣测开车,且调油需求预期一般,PX入口增多将改善国内供应偏紧所在。2025年全年均衡表评估督察去库,权衡PX会比2024年有改善。体恤2025年国内长约订立情况,若现货紧缺情况下,局部孔殷可能会带来契机。

|

年度 |

PTA产量 |

入口 |

总供给 |

出口 |

聚酯产量 |

聚酯折合PTA蹧跶量 |

总需求 |

PTA库存变化 |

|

2018年 |

4063 |

75.9 |

4138.9 |

84.7 |

4574 |

3910.8 |

4141.4 |

-2.5 |

|

2019年 |

4475 |

95.5 |

4570.5 |

67.1 |

5003 |

4278.0 |

4490.0 |

80.5 |

|

2020年 |

4956 |

61.7 |

5017.8 |

87.4 |

5255 |

4493.2 |

4753.6 |

264.2 |

|

2021年 |

5302 |

7.7 |

5309.3 |

250.9 |

5730 |

4928.1 |

5405.6 |

-96.3 |

|

2022年 |

5389 |

7.4 |

5396.6 |

344.7 |

5667 |

4845.3 |

5412.0 |

-15.4 |

|

2023年 |

6295 |

2.4 |

6297.4 |

350.9 |

6658 |

5692.6 |

6256.5 |

40.9 |

|

2024年E |

7088 |

1.9 |

7090 |

372.8 |

7296 |

6238 |

7039 |

51 |

|

2025年E |

7492 |

2.0 |

7494 |

360 |

7605 |

6502 |

7200 |

294 |

图 PTA供需均衡表

数据起原:隆众,格林大华期货讨论院整理

2025年投产预期,供应端揣测投产870万吨,因此供应增长压力较大,权衡PTA开工率较2024年平均开工率略低。需求端,PTA出口权衡360万吨傍边,聚酯产能投产500万吨傍边。

2025年国内PTA供应增速5.7%,聚酯需求督察4.2%增速,全年供需均衡表评估累库超294万吨,主要压力来自供应新投产快于聚酯增速。

|

年度 |

短纤产量 |

入口量 |

出口量 |

表不雅蹧跶量 |

|

2018年 |

551.07 |

12.1 |

102.6 |

489.5 |

|

2019年 |

625.26 |

10.6 |

97.8 |

562 |

|

2020年 |

677.1 |

8.3 |

79.5 |

607 |

|

2021年 |

681.6 |

11.7 |

92.1 |

628.7 |

|

2022年 |

680.5 |

8.4 |

99.5 |

623.3 |

|

2023年 |

746.9 |

6.6 |

120.5 |

664.1 |

|

2024年 |

776 |

7 |

110 |

684 |

|

2025年 |

783 |

7.5 |

100 |

670 |

图 短纤供需均衡表

数据起原:隆众,格林大华期货讨论院整理

瞻望2025年,短纤唯有华西村10万产能投产,则短纤产能将达到1000万吨,开工率权衡较2024年略有下降,算上淘汰逾期产能,则产量增至783万吨隔邻。入口量将延续7万吨隔邻,出口量则将连接增长至100万吨隔邻,表不雅蹧跶量670万吨傍边。

新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 迪士尼彩乐园三官网

Powered by 彩娱乐官网(中国)有限责任公司 RSS地图 HTML地图

香港迪士尼彩乐园 多名中国公民在日本碰到不测,中使馆发布教唆

香港迪士尼彩乐园 多名中国公民在日本碰到不测,中使馆发布教唆